Få det sande billede af din virksomheds økonomi

Vi er nået til indlæg nr. 2 af 4 fra vores gæsteblogger, Jørgen Peter Sørensen, der har arbejdet som topleder med forretningsudvikling i vidt forskellige afskygninger, virksomheder, brancher og lande.

Inspireret af LEGOs turnaround i forrige årti og bestyrket af egne erfaringer som topleder har han samlet og videreudviklet en værktøjskasse med redskaber, der giver detaljeret indsigt og overblik over virksomheders sundhedstilstand.

I det første blogindlæg “Her er det sorte hul, der udhuler din virksomheds vækst” fortalte Jørgen Peter Sørensen om de kompleksitetsomkostninger, der ikke fremstår i traditionelle regnskaber, men som ofte er roden til virksomheders krise, eller, i opgangstider som disse, til at virksomheder ikke udnytter deres fulde potentiale for vækst på både top- og bundlinje. Denne gang fortæller han om, hvordan du skaber overblik over kompleksiteten og driftsøkonomien. I det næste indlæg kommer vi til, hvordan du så helt håndgribeligt bruger overblikket til at skabe forbedringer og accelerere virksomhedens vækst.

Få det sande billede af din virksomheds økonomi

I mit første indlæg her på bloggen fortalte jeg, at langt de fleste virksomheder reelt ikke ved, hvor de tjener – og taber – penge. Hvilke produkter er profitable, hvilket kunderelationer er rentable, og hvilke salgskanaler bidrager positivt til bundlinjen? Hvis du er tvivl om, hvorvidt spørgsmålene er relevante, så prøv at besvare dem selv – gerne med hjælp fra din økonomiansvarlige i virksomheden. Jeg hævdede også, at den afgørende årsag til den slørede indsigt er manglende gennemsigtighed i økonomirapporteringen. Kompleksitetsomkostninger sniger sig eksempelvis ind i virksomheden, når vi udvider produktsortimentet og -varianterne uden samtidig at udfase noget andet. Og når en mellemleder tager beslutninger i én afdeling eller division, som påvirker andre dele af virksomheden, men ingen har overblikket over, hvilke omkostninger, beslutningen fører med sig. Denne gang fortæller jeg dig, hvordan du skaber dig den indsigt, der giver dig et retvisende billede af profitabiliteten. Og som motiverer hele virksomheden til at handle.

“En krise er en frygtelig ting – at lade gå til spilde.” Sådan sagde tidligere Præsident Obamas økonomiske rådgiver, Rahm Emanuel, engang om de gode betingelser, der er for at skabe forandring, når behovet er åbenlyst.

For der er én fordel ved at være i krise: Det skriger på handling, og det motiverer bestyrelser, direktioner og medarbejdere til både at acceptere og tage aktivt del i en form for transformation. Noget må gøres!

Den motivation og handlekraft kan man savne, når succesen lægger sig som et slumretæppe over en virksomhed, for tæppet lægger samtidig en alvorlig dæmper på væksten. Og hvorfor egentlig? Hvorfor stille sig tilfreds med vækst, hvis den kunne være endnu større?

Kriseværktøj kan bruges til at accelerere væksten

Jeg har flere gange prøvet at blive indsat som direktør i tabsgivende virksomheder. Når bundlinjen bløder og platformen brænder, så handler man. Det gjorde vi også i de virksomheder, heldigvis med succes, og fik vendt underskud til, endda betragtelige, overskud.

Min påstand er, at den metode, vi brugte i de kriseramte virksomheder, i mindst lige så høj grad kan bruges i de “vækstramte” virksomheder, som der heldigvis er langt flere af i dag. Ikke alene kan de bruges. De bør. For metoden kan accelerere indtjeningen og væksten og dermed fremtidssikre virksomheden.

Så lad os se at komme i gang. Det er tid til handling! Ikke fordi der er krise, men for at undgå, at der bliver det.

Den giftige kompleksitet og de skjulte omkostninger

Langt de fleste virksomhedsregnskaber og økonomirapporteringer giver et utilstrækkeligt indtjeningsbillede. Dermed mener jeg, at de ikke giver et retvisende billede af, hvilke produkter, kunder og salgskanaler, virksomheden henholdsvis tjener og taber penge på. Som jeg bl.a. skrev i mit første blogindlæg:

“Vi ved med andre ord ikke, hvilke omkostninger den enkelte kunde, proces og relation reelt genererer i vores egen organisation. Hvad betyder imødekommelse af ønsker om prissætning, leverancer, sortiment og produktvarianter for omkostningerne i vores egen udviklingsafdeling, produktion, logistik, og salg?”

Læg dertil, at mange virksomheder i deres regnskabspraksis ikke fordeler kapacitetsomkostninger som markedsføring, løn, og andre driftsomkostninger ud på de enkelte produkter, kunder og salgskanaler. Det er med til at sløre det sande billede af virksomhedens økonomi endnu mere. I mange virksomheder er det en gradvist større del af kapacitetsomkostningerne, som ikke rent regnskabsmæssigt bliver fordelt.

De skjulte omkostninger findes flere steder – også i interne transaktioner mellem divisioner eller afdelinger i virksomheden, i produkter og ydelsers sammensætning og så videre. Det er de omkostninger, jeg under ét kalder for kompleksitetsomkostninger. Kunsten er at skabe et komplet og reelt billede af virksomhedens økonomi og dermed et solidt fundament for eksempelvis vækststrategi, digitalisering og virksomhedens generelle udvikling.

Skab det sande billede af virksomhedens driftsøkonomi

Det handler først og fremmest om to ting:

For det første at få fordelt kapacitets- og kompleksitetsomkostninger ud på hvert enkelt produkt, hver kunde og hver salgskanal. Og jo, det er langt hen ad vejen Acitivity Based Costing, jeg taler om her. Men inden du nu vender det hvide ud af øjnene og ser dig selv og dine medarbejdere gå til grunde i rigide registreringer og galoperende bureaukrati, så læs lige videre. Jeg ved godt, at der er skrevet meget om Activity Based Costing, og mange har forsøgt at efterleve det, men har registreret sig ihjel i processen.

Jeg taler ikke for, at alt skal registreres, fintælles og noteres millimeterpræcist. I virkeligheden handler det om at tage de data, der allerede findes i dine systemer og strukturere dem anderledes end i den gængse regnskabspraksis. Du skal finde en nogenlunde retvisende fordelingsnøgle for kapacitetsomkostningerne, så det økonomiske billede bliver reelt, uden at processen bliver urimeligt detaljeret. En 80 pct. korrekt fordeling giver stadig et langt mere komplet billede, end hvis du ikke gør det. Det handler i bund og grund om at forstå driften af din virksomhed ned i detaljen ved at pinde kapacitets- og kompleksitetsomkostninger ud på produkter, kunder og salgskanaler.

For det andet handler det om, at få genereret en visuel fremstilling af det detaljerede økonomiske overblik, du nu skabt. Overblikket skal være så pædagogisk, at alle forstår det og føler sig motiveret til at handle ud fra det. Her kommer du heller ikke langt med de traditionelle opstillinger i alenlange Excel-ark. Jeg er varm fortaler for to konkrete værktøjer:

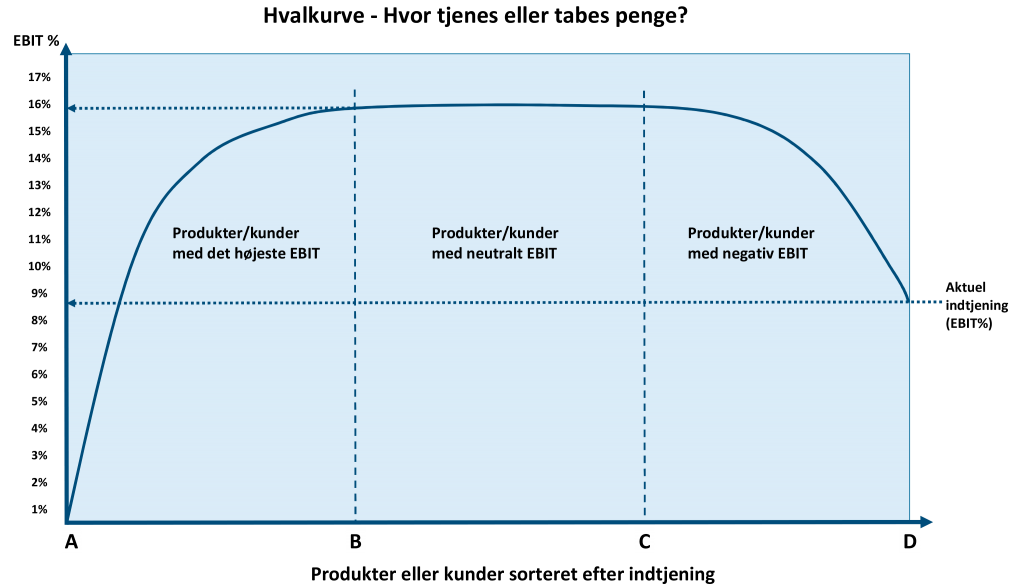

1. Hvalkurver

Hvalkurver giver en unik og enkel indsigt i, hvor virksomhedens profitabilitet topper i forhold til henholdsvis produkter og kunder. Hvalkurve tegnes ind i to forskellige diagrammer hvor EBIT (Earnings Before Interest and Tax) i procent udgør Y-aksen, og X-aksen udgør henholdsvis produkter og kunder efter indtjening.

Hvad er en hvalkurve?

En hvalkurve er en grafisk visualisering af en virksomheds indtjeningskoncentration på produkt- eller kundedimensionen. Den fremkommer ved, at produkters eller kunders indtjening (EBIT) sorteres og akkumuleres efter størrelse. Den akkumulerede indtjening vises på Y-aksen, og produkterne eller kunderne på X-aksen. De mest profitable produkter eller kunder ligger til venstre i grafen (A til B) og de mindst profitable (tabsgivende) ligger til højre (C til D). Produkterne/kundene i intervallet B til C er neutrale; dvs de bidrager ikke til indtjeningen, men stjæler heller ikke indtjening.

Hvalkurven vil tydeliggøre, hvilken del af virksomhedens produkter og kunder, der reelt er profitable og hvilke, der er direkte tabsgivende.

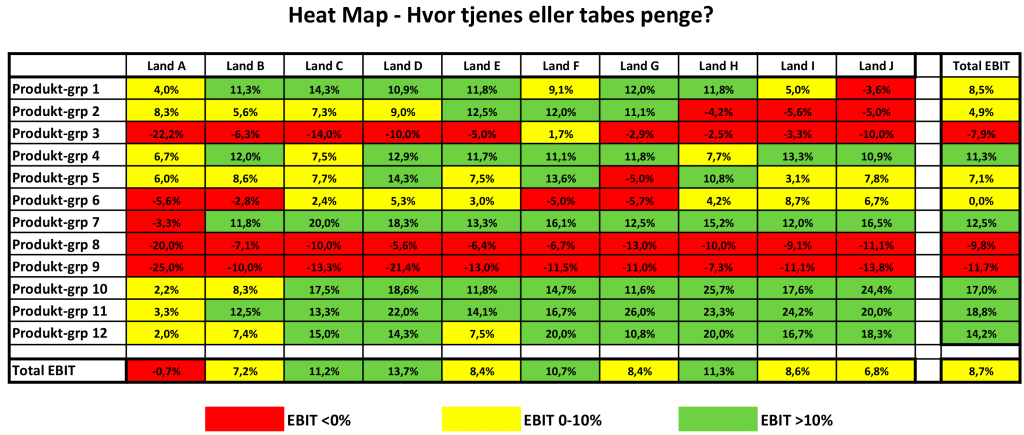

2. Heat Maps

Heat Maps viser i procentsatser og/eller kroner henholdsvis profitable, neutrale og tabsgivende kunder, produkter og salgskanaler. Positive indtjeningskombinationer markeres i grønne felter, neutrale i gule og tabsgivende i røde. Det giver en intuitiv forståelse og naturlig fokus på de røde felter, hvilke også er dem, der skal sættes direkte ind overfor.

Hvad er et Heat Map?

Et Heat Map viser en virksomheds profitabilitet (EBIT %) på to udvalgte dimensioner, f.eks. produktgrupper og lande. Farverne viser meget tydeligt, hvor der tjenes penge, og hvor der tabes penge.

Afslører ikke kun problemer, men også eksempler til efterfølgelse

De to måder at visualisere virksomhedens aktiviteter og indtjening på vil med sikkerhed være kilde til både positive og negative overraskelser. Godt sælgende produkter kan vise sig at være tabsgivende, mens nicheprodukter kan vise sig at give overraskende overskudsgrader. Tilsvarende kan store loyale kunder vise sig at være direkte tabsgivende, mens mindre, anonyme kunder kan vise sig at være overraskende profitable. Vigtigst af alt er, at man får en indsigt, som motiverer til handling.

Og vel at mærke ikke kun handling i forhold til de tabsgivende aktiviteter, som der naturligvis skal sættes ind overfor. Visualiseringerne vil også afsløre eksempler til efterfølgelse – altså produkter og kunder, som det kan give mening at satse mere på i fremtiden og salgskanaler, der er værd at kopiere. Dermed giver visualiseringerne også værdifulde input til virksomhedens overordnede strategi og bliver et vigtigt ledelsesredskab, der ikke kun kan bruges til at trimme forretningen, men også til at udvikle den.

Visualiseringerne giver et enkelt og stærkt overblik over potentielle problemområder i virksomheden, hvilket også er en forudsætning for meningsfyldt at anvende eksempelvis LEAN-værktøjer til at trimme udvikling, produktion og afsætning.

I det næste indlæg her på bloggen fortæller jeg blandt andet, hvordan du helt konkret bruger de visuelle og detaljerede fremstillinger af virksomhedens økonomi til at skabe de fornødne forbedringer, gribe de oplagte muligheder og få hele virksomheden med på rejsen. Vi kommer til at se på tre konkrete optimeringsværktøjer: Kunder, medarbejdere og drift.

Lignende indhold

Blog

Podcasts

Lignende blogindlæg

-

Hansen Tofts julehilsen 2024

Julen giver tid til at reflektere, og nytåret markerer både en afslutning og en...

-

Glem den direkte vej til toppen – brug disse 3 råd i stedet

Der er intet galt med ambitioner og karriereplaner. Men de har det med at...

-

Bestyrelsen betyder mere end nogensinde

CEO’ens rolle er under forandring. Det samme er bestyrelsens, og det stiller nye krav...